Focus

Elisabetta Tondini

Mauro Casavecchia

Soprattutto in difficoltà, ma anche resilienti e proattive: ecco la mappa delle imprese umbre

La crisi pandemica non ha colpito in modo uniforme i settori produttivi; per di più, differenziata è stata la capacità reattiva da parte delle imprese, anche all’interno di uno stesso comparto. Se si tiene conto degli effetti subiti, dello stato di salute, del grado di reattività delle imprese nel corso del 2020, il quadro che emerge è dunque composito e molto eterogeneo.

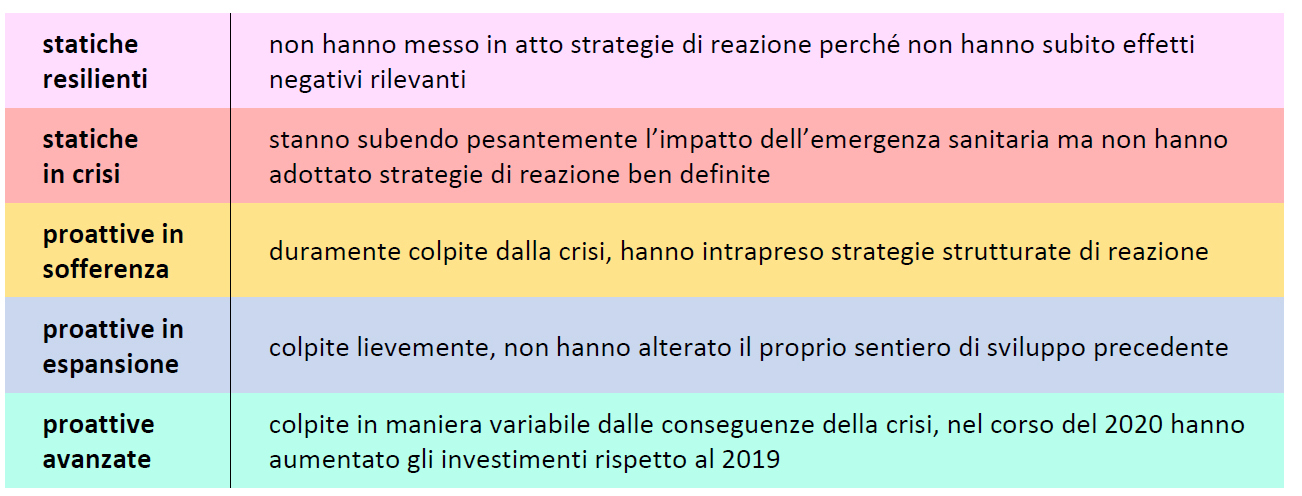

Cercando di ricomporre e ridurre a sintesi la complessità del panorama emerso dalla indagine alle imprese con oltre due addetti (dicembre 2020), Istat ha individuato i seguenti cinque profili aziendali:

Fonte: Istat

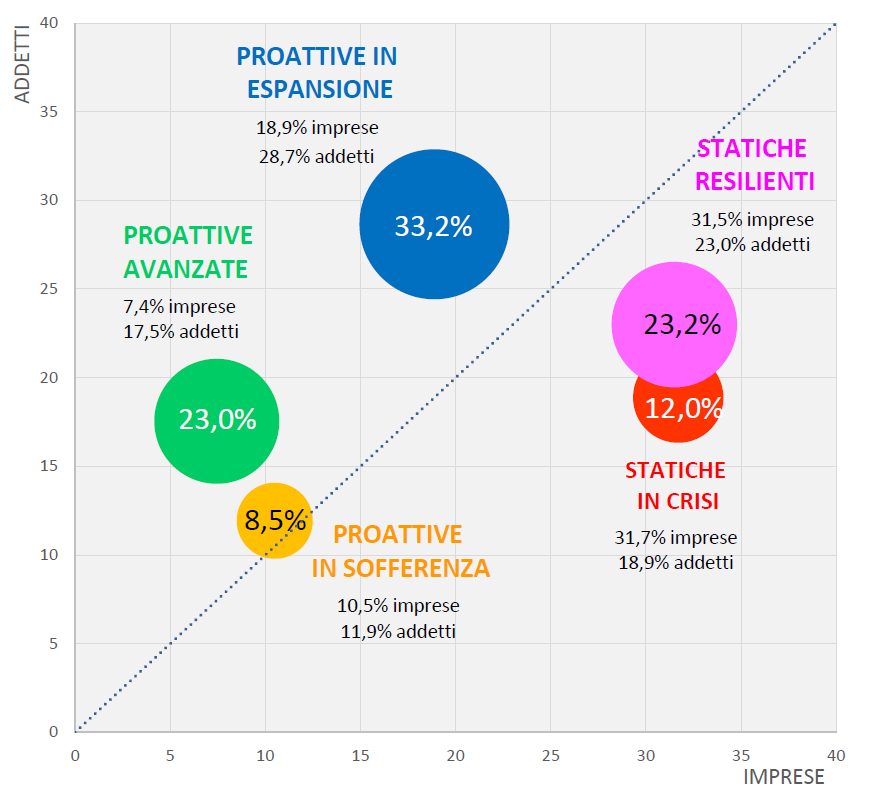

Seguendo questa classificazione, è possibile visualizzare graficamente la composizione dell’assetto produttivo umbro attraverso cinque bolle – una per profilo – collocate in base alla percentuale sul totale di imprese (asse orizzontale) e di addetti (asse verticale) e la cui dimensione individua la quota di valore aggiunto relativa.

I cinque profili aziendali delle imprese umbre: numero, addetti, valore aggiunto prodotto

Fonte: elaborazioni Aur su stime Istat (indagine dicembre 2020)

Volendo aggregare i cinque gruppi a seconda del grado di reattività allo shock provato dalla crisi, possiamo distinguere le imprese in due macrocategorie: le statiche, ovvero quelle che non hanno adottato un quadro strategico di reazione, e le proattive, ovvero quelle che hanno risposto con qualche strategia agli eventi subiti nel corso del 2020. Le prime risultano di gran lunga le più numerose (poco meno di 2/3 del totale, in linea con il dato nazionale) ma esprimono più limitate capacità di generare occupazione e reddito. Le imprese proattive sono il rimanente 35%, ma corrispondono al 58% di addetti e a ben il 65% di valore aggiunto, lasciando intendere una maggiore predisposizione alla reattività tra le realtà più robuste, per dimensione e capacità produttiva. Del resto, che le proattive siano imprese mediamente più grandi lo si evince dalla collocazione, nel grafico a bolle, al di sopra della bisettrice del piano cartesiano.

Nel confronto con il contesto italiano, tra le imprese umbre – sia statiche che proattive – sono relativamente più presenti le realtà in difficoltà.

Scegliendo un’altra chiave di lettura, si possono distinguere: imprese in sofferenza o in crisi, che stanno subendo pesantemente l’impatto dell’emergenza sanitaria, a prescindere dall’aver reagito o meno; le resilienti statiche, che hanno resistito senza adottare particolari strategie e senza subire effetti negativi rilevanti; infine quelle in espansione o avanzate che, pur colpite in maniera variabile dalle conseguenze della crisi, proattivamente non hanno alterato il proprio precedente sentiero di sviluppo e in alcuni casi hanno addirittura incrementato gli investimenti rispetto all’anno precedente.

Le imprese umbre in difficoltà, resilienti, proattive avanzate/in espansione (valori %)

Fonte: elaborazioni Aur su stime Istat (indagine dicembre 2020)

In questa tripartizione, il gruppo più nutrito è quello delle imprese in difficoltà (42% in Umbria, 39% in Italia) che esprimono un peso relativamente più limitato in termini sia occupazionali che reddituali (31% gli addetti, 21% il valore aggiunto totale). Seguono poi le statiche resilienti, che pesano per il 31% (un po’ meno rispetto al dato nazionale) e per il 23% quanto a addetti e a valore aggiunto generato. Infine, vi è un 26% di proattive non in sofferenza, che assorbono il 46% di addetti e producono il 56% di valore aggiunto totale. Il fatto che alle proattive avanzate e in espansione si associno livelli di addetti e di reddito relativamente molto più alti della media conferma come forza economica e stato di salute siano direttamente proporzionali alla dimensione d’impresa.

Le imprese umbre in difficoltà, resilienti, proattive avanzate/in espansione per classi dimensionali (valori %, classe dimensionale = 100)

Fonte: elaborazioni Aur su stime Istat (indagine dicembre 2020)

L’impatto dell’emergenza sanitaria è stato dunque più severo nei confronti delle imprese più piccole, anche perché è tra di esse che si concentrano i settori più penalizzati dalle chiusure e dalle limitazioni imposte per garantire il distanziamento. Una evidenza confermata dall’articolazione settoriale, che vede una maggiore concentrazione di imprese in difficoltà negli Altri servizi (ove si collocano gli operatori dell’alloggio e ristorazione e del campo turistico in generale) e nelle Costruzioni.

Anche la resilienza, pure diffusa tra tutti i settori, è relativamente più presente nelle Costruzioni. Di contro, le proattive in espansione e avanzate trovano una maggiore diffusione nell’Industria e nel Commercio.

Le imprese umbre in difficoltà, resilienti, proattive avanzate/in espansione per settori (valori assoluti)

Fonte: elaborazioni Aur su stime Istat (indagine dicembre 2020)

Le imprese umbre in difficoltà, resilienti, proattive avanzate/in espansione per settori (valori %)

Fonte: elaborazioni Aur su stime Istat (indagine dicembre 2020)

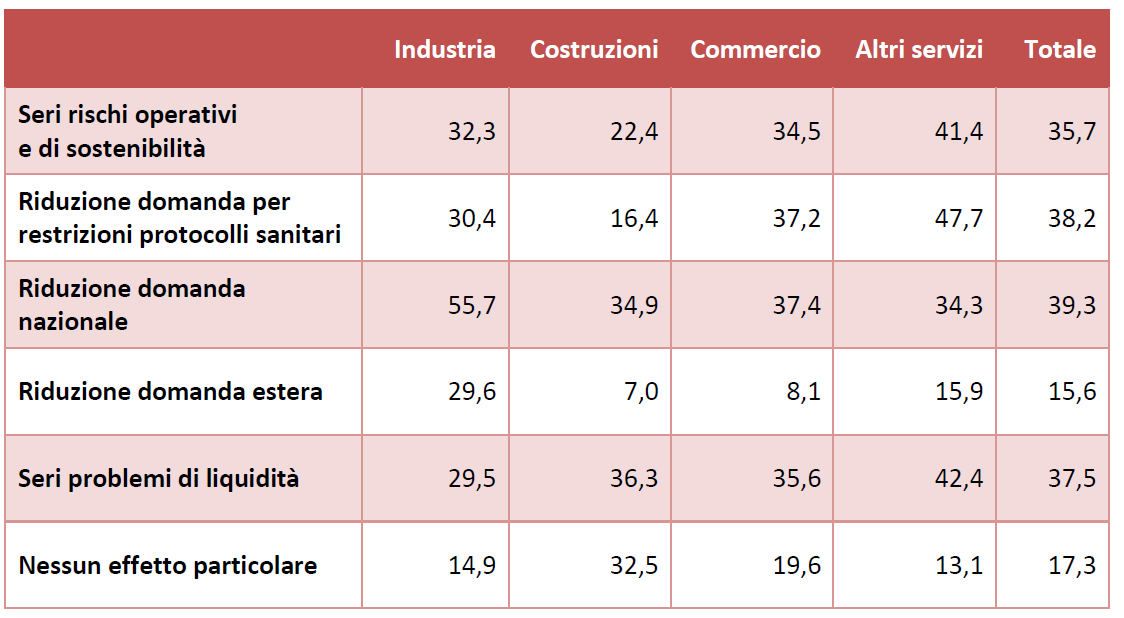

Le più diffuse difficoltà denunciate dal settore Altri servizi si ritrovano nella frequenza relativamente più elevata di risposte connesse agli effetti previsti entro giugno 2021: rischi operativi e di sostenibilità dell’attività, riduzione della domanda conseguente alle limitazioni indotte dal distanziamento, seri problemi di liquidità. Le imprese operanti nell’Industria in senso stretto sono invece quelle che più di altre temono una riduzione dell’attività a seguito dei contraccolpi subiti dal commercio nazionale e mondiale (ma anche per problemi connessi all’aumento dei costi di materie prime-semilavorati e dei trasporti).

Esiste infine una categoria residuale di imprese, presente soprattutto tra le Costruzioni, che ritiene di poter proseguire normalmente la propria attività senza subire effetti particolarmente negativi.

Effetti maggiormente previsti dalle imprese umbre entro giugno 2021 per settori (valori %)

Fonte: Istat (indagine dicembre 2020)

L’esistenza di una situazione così composita e differenziata conferma l’esigenza di adottare interventi selettivi e mirati, sia sul versante delle misure di sostegno alle imprese in difficoltà (i cosiddetti “ristori”) sia su quello dei programmi per la ripresa destinati al consolidamento dei settori più strategici e alla diffusione di investimenti e comportamenti operativi reattivi, come richiesto dalle nuove sfide.