Focus

Andrea Cardoni

Oltre il fatturato. Gli effetti della pandemia sul valore delle aziende umbre

Quanto vale la mia azienda? Sta creando valore?

Queste domande spesso risuonano nella mente dell’imprenditore e, dall’esterno, nelle analisi di banche, istituzioni, mercati finanziari o stakeholder di varia natura.

Una volta bastava guardare al fatturato. Se giravano bene le vendite, una serie di condizioni interne e (soprattutto) esterne garantivano quasi automaticamente il successo dell’impresa e la sua sostenibilità.

Oggi il fatturato non è più espressivo della vera performance aziendale. Anche nelle imprese di minori dimensioni, misurare il valore è un esercizio molto più affascinante, rilevante e complesso.

Affascinante, perché il valore non riguarda solo aspetti numerici o contabili, ma coinvolge le idee, i progetti, la governance, l’organizzazione e tutti quegli elementi tangibili o intangibili che sono alla base del posizionamento strategico.

Rilevante, perché una azienda che crea valore attrae consensi, ottiene finanziamenti, può fare progetti di sviluppo, innescare circoli virtuosi per il territorio, gratificare anche finanziariamente i suoi proprietari.

Complessa, perché ci sono tante metodologie di misurazione, tecnicalità, stime e proiezioni, dovendo alla fine ricondurre tanta complessità ad un solo numero.

Non è un caso che nei mondi finanziariamente evoluti, un po’ lontani dalla nostra bellissima (ma a volte un po’ troppo ovattata) Umbria, si è arrivati a snellire, fino ad applicare una formula molto semplice:

VALORE DELL’AZIENDA = EBITDA x Moltiplicatore +/– POSIZIONE FINANZIARIA NETTA

Tralasciando le legittime perplessità scientifiche, questa è la tecnica che sempre più spesso influenza le quotazioni nei mercati azionari e i prezzi di compravendita delle aziende. Sui numeri che questa formula produce si muovono ogni giorno miliardi di euro: si entra in borsa ad un certo valore, si subisce una scalata ostile o si vende con soddisfazione la propria azienda dopo anni di sacrifici.

Ma cosa rappresentano quei termini? E perché proprio quelli e non altri?

Sull’EBITDA ci si è già soffermati in un precedente intervento (cfr. FOCUS del 26 marzo 2021) a cui si rimanda. Qui ricordiamo che è un margine ricavabile dal Conto Economico dell’impresa, che dipende dal suo posizionamento strategico, e che approssima in una certa misura i flussi di cassa che l’impresa è in grado di generare.

La Posizione Finanziaria Netta (d’ora in poi PFN), come dice la parola stessa, è la posizione che l’azienda ha nei confronti del sistema bancario e finanziario. Ricavando dallo Stato Patrimoniale tutte le liquidità e attività finanziarie detenute presso banche o altri intermediari finanziari, oltre che i debiti contratti in varie forme tecniche (scoperti, anticipi, mutui) verso gli stessi soggetti, l’azienda può essere prestatrice netta, quando prevalgono i saldi attivi, o prenditrice netta, se prevalgono i debiti.

Il Moltiplicatore (o multiplo) è un parametro espresso dalle quotazioni o dalle operazioni di acquisizione sul mercato, che evidenzia quanti EBITDA il compratore ha pagato (in un certo senso “anticipato”) per acquistare l’azienda, nel presupposto strategico che questa continuerà a produrre e migliorare quel livello di marginalità e di flussi di cassa. Si tratta di un valore che cambia in base ai momenti e ai contesti, ma di fatto premia la solidità strategica dell’azienda e le prospettive del settore. Per aziende ben posizionate, in settori attrattivi, il moltiplicatore può arrivare tranquillamente oltre 10. Viceversa, per aziende più fragili, in settori statici o in declino, difficilmente supera 5.

Cosa significa dunque la formula?

In termini estremamente semplificati, l’azienda vale per il flusso di cassa potenziale che riesce a produrre moltiplicato per “N” volte, in base alla solidità strategica e all’attrattività del settore. Va poi considerata la PFN, che riduce il valore se i debiti finanziari superano le attività finanziarie, o lo aumenta, nel caso opposto.

Acquisita questa chiave di lettura, cosa è successo nell’economia umbra nel corso del 2020, anno della pandemia? Le aziende umbre hanno aumentato o diminuito il loro valore?

Ci viene in aiuto una interessante ricerca operativa elaborata dalla società Imprenditore SMART nel contesto del Premio Best Value Award in Umbria. La ricerca ha considerato le 2.522 società di capitali umbre per le quali erano disponibili i bilanci 2019 e 2020 e applicato un multiplo medio pari a 7 in entrambi gli anni. Complessivamente, nell’anno della pandemia, si è registrata una forte riduzione del valore aziendale (Tav.1).

Tav.1 – Il valore creato (o distrutto) dalle società di capitali operanti in Umbria

Il dato, piuttosto prevedibile, dimostra come il 2020 è stato un anno di grande sofferenza anche per il valore delle aziende umbre, comportando una maggiore fragilità economica (abbassamento degli EBITDA) e una conseguente crescita dell’indebitamento (aumento della PFN). La misura del decremento è stata piuttosto severa, molto più della riduzione dei fatturati, tanto da dimezzare il valore totale (-51%).

Come sempre accade, la perdita non è stata omogenea per tutti gli operatori. Nonostante il periodo critico, il 32% delle aziende ha comunque aumentato il valore, non riuscendo a controbilanciare il pesante decremento subito dal restante 68% (Tav. 2).

Tav.2 – Ripartizione % tra aziende in base alla dinamica di creazione del valore

Tale andamento riflette l’impatto asimmetrico che il COVID ha avuto sui diversi settori e, all’interno di questi, della differente capacità reattiva di ogni singola azienda.

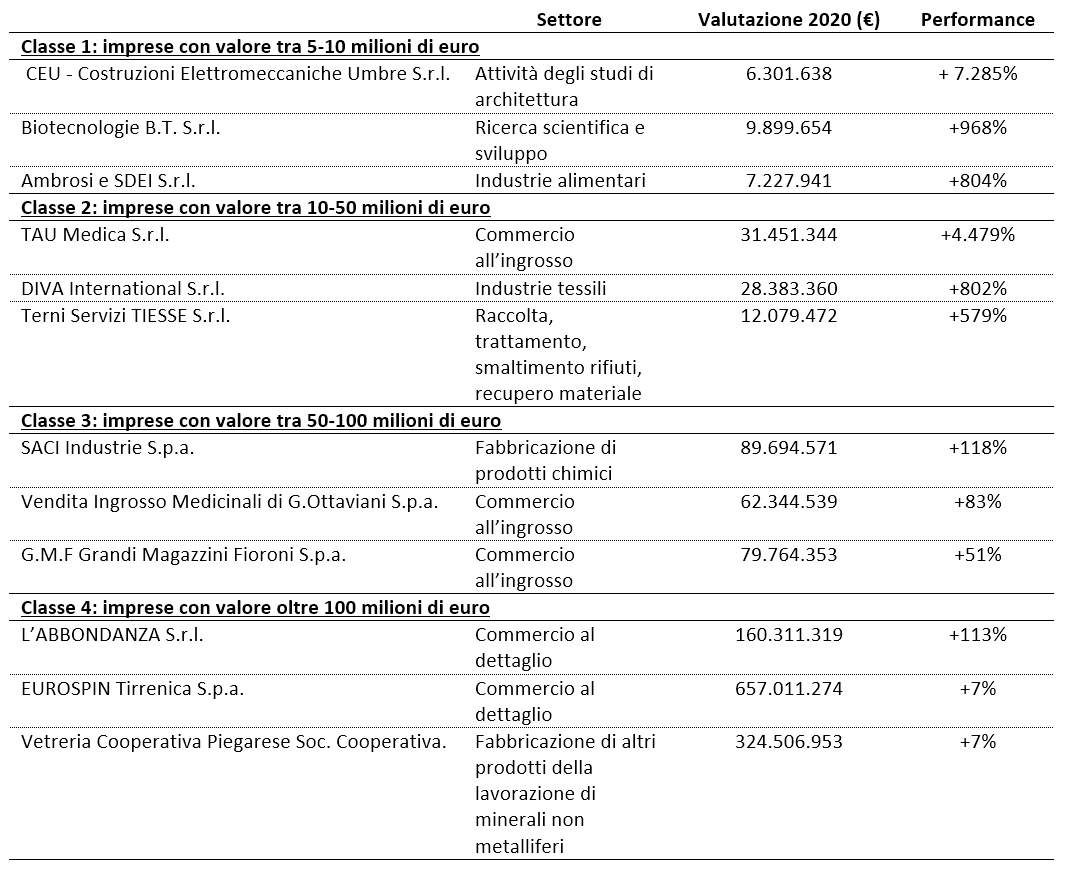

Andando nel dettaglio, la ricerca ha fatto una analisi micro-economica sulle 525 aziende che nel 2019 valevano più di 5 milioni di euro. Raggruppandole in quattro classi di valore, sono state evidenziate quelle che hanno realizzato nel 2020 le migliori performance (Tav. 3).

Tav. 3. – Società umbre con le migliori performance di creazione del valore (distinte per classi)

I settori in cui operano le dodici aziende più performanti sono piuttosto vari, con una forte incidenza del commercio, soprattutto nelle classi di valore più alte. In questo incide una tendenza anticiclica del comparto della grande distribuzione e una generale positività della PFN in questo tipo di aziende. Per il resto, vi sono aziende dell’impiantistica, dei servizi, della chimica e del manifatturiero, con variazioni più accentuate soprattutto nelle prime classi. Al crescere del valore, infatti, tali variazioni tendono a stabilizzarsi.

Senza poter entrare nel merito della ricerca, i dati riportati fanno emergere alcuni caratteri importanti delle dinamiche di creazione del valore in Umbria, da cui far derivare i seguenti spunti di riflessione:

1) Sul piano macro-economico sarà molto interessante analizzare le performance del 2021. Se l’Italia ha chiuso l’anno con un + 6,5% di Pil molto confortante, cosa sarà successo al valore delle aziende umbre? L’impatto della crescita sull’EBITDA e la PFN delle singole aziende umbre sarà tale da recuperare il valore perso nel 2020? La risposta, che si spera affermativa, non è affatto scontata;

2) Sul piano micro-economico ogni singola azienda può sapere sin da subito, con una semplice chiusura della contabilità, se questo recupero è avvenuto e a che livello si posizionano l’EBITDA e la PFN. Parlando con gli imprenditori si riscontra spesso una perfetta conoscenza del fatturato, ma una minore chiarezza di questi due numeri. Oltre che determinare il valore dell’azienda, EBITDA e PFN misurano anche la sua sostenibilità finanziaria, tema oggi estremamente rilevante in relazione agli accresciuti livelli di indebitamento post pandemia. Andando oltre il fatturato, questi due numeri vanno pertanto continuamente misurati, controllati e pianificati;

3) A proposito di pianificazione, una serie di riforme sul lato bancario (nuovi criteri per la concessione del credito) e normativo (nuovo codice della crisi di impresa) renderanno sempre più importante la cosiddetta visione anticipatoria (forward looking), e dunque la capacità dell’azienda di lavorare per raggiungere certi obiettivi prefissati di PFN ed EBITDA. Dalla ricerca si intuisce quanto sia importante assicurare stabilità a quei parametri, magari pianificando una “crescita garbata dell’EBITDA”, per usare la felice espressione di un noto imprenditore umbro, famoso in tutto il mondo, che nel dialogare con i mercati finanziari ha connotato con il suo tratto di originale eleganza quell’obiettivo strategico che combina perfettamente la creazione del valore con l’identità dell’azienda. Non possiamo dimenticarci che dietro l’EBITDA, e il valore, c’è sempre l’anima di un imprenditore.